Dags att skrota frilagd premie?

När nöden är som störst är hjälpen som närmast, lyder ett gammalt ordspråk. Och visst kan det väl behövas lite hjälp när osäkerhet präglar världen, när räntorna rusat och inflationen fortfarande ligger högt över önskvärda nivåer. Därför känns det bra att Alecta även inför detta årsskifte kan presentera två riktigt goda nyheter:

De förmånsbestämda pensionerna höjs med hela 6,5 procent och landets arbetsgivare får samtidigt sänkta kostnader för pensioner och försäkringar i Alecta.

Båda besluten ligger helt i linje med hur ett bolag som ägs av sina kunder ska fungera. Alecta ska inte tjäna pengar på sina kunder utan åt sina kunder. Om det finns ett ekonomiskt utrymme ska allt överskott gå tillbaka till kunderna och ingen annan.

Inför 2023 räknade Alecta upp ITP 2-pensionerna med hela 11 procent, och nu inför 2024 är det alltså dags för ännu en rejäl höjning. Det är ett styrkebesked från Alecta och ett resultat dels av att marknadsräntorna fortsatt stiga, men också av Alectas positiva avkastning under 2023.

Att mer pengar nu landar i pensionärernas plånböcker och att arbetsgivarna får sänkta kostnader är till glädje och nytta för många i dessa tuffa tider. Men precis som vid tidigare tillfällen då Alecta kunnat sänka arbetsgivarnas kostnader, finns det en grupp som riskerar att bli besviken: tiotaggare med frilagd premie.

Många missförstånd, vanligt med besvikelser

Det finns tyvärr många missförstånd kring frilagd premie. Ett av dem är att arbetsgivaren måste använda frilagd premie för tiotaggare som valt en tiotaggarlösning i stället för ITP. Ett annat är att frilagd premie är Alectas förslag till premie för tiotaggarlösningar. Inget av det stämmer. Frilagd premie är ingen produkt, ingen rekommendation, inget tips och framför allt inget tvång. Frilagd premie är istället en ren upplysning om vad det hade kostat arbetsgivaren att fortsätta köpa de delar av ITP-försäkringen som medarbetaren valt bort i och med sitt beslut att i stället välja en lokalt utformad tiotaggarlösning.

En tiotaggarlösning är arbetsgivarens eget erbjudande

En tiotaggarlösning är alltid arbetsgivarens eget alternativ till ITP 2, och Alecta har inget som helst inflytande över hur den ska vara utformad, i vilket försäkringsbolag den ska tecknas eller vilken premie som ska användas. Allt detta är det helt upp till arbetsgivaren att fatta beslut om.

Att många arbetsgivare en gång i tiden valde att erbjuda sina tiotaggare frilagd premie beror på att man ville ha kostnadsneutralitet. Tanken var att det varken skulle bli dyrare eller billigare för arbetsgivaren att erbjuda ett egenutformat alternativ till ITP 2. För att uppnå det valde man att ”kopiera” Alectas prissättning. Genom att löpande fråga Alecta ”Vad hade vi fått betala om medarbetaren fortfarande hade haft ITP 2?” säkerställer man visserligen kostnadsneutralitet, men får också ta konsekvenserna av det de år då Alecta höjer eller – som de senaste åren – kraftigt sänker arbetsgivarnas pensionskostnader.

Frilagd premie kan variera kraftigt

År 2021 är ett år som sticker ut i ITP 2-planens historia. Under flera år med extremt låg ränta och ökande medellivslängd höjdes ITP 2-premierna gradvis till historiskt höga nivåer. Sen kom vändningen: De långa marknadsräntorna började stiga kraftigt vilket gjorde att Alectas nyckeltal stärktes markant. När vi gick in i 2022 kunde Alecta därför, helt i linje med det uppdrag vi fått av våra kunder som också är våra ägare, både höja pensionerna och sänka arbetsgivarnas pensionskostnader. Och eftersom frilagd premie är en spegling av ITP 2-premierna sjönk även de frilagda premierna.

2023 sjönk ITP 2-premierna ordentligt, och även 2024 fortsätter den utvecklingen när Alecta sänker svenska företags pensionskostnader med 8,3 miljarder kronor. För en typisk tiotaggare (för vissa mer, för andra mindre) sjunker den frilagda premien vid ingången av 2024 med 10 procent. Störst blir effekten för de äldsta tiotaggarna. Tre av fyra tiotaggare över 60 års ålder och var tredje tiotaggare mellan 55 och 59 får efter årsskiftet en frilagd premie nära noll. Det beror på:

- Att inkomstbasbeloppet stigit. Det reducerar förmånerna i ITP2, och arbetsgivarens premie sjunker då motsvarande.

- Den höga inflationen. När Alectas finansiella ställning är tillräckligt stark (och det är den nu) ska Alecta räkna upp inte bara pensioner under utbetalning utan även all intjänad pension i takt med inflationen. När Alecta skjuter till så mycket pengar som i år – 34 miljarder kronor - blir effekten ofta att försäkringen blir färdigbetalad och att arbetsgivaren därför inte behöver fylla på med mera pengar.

- Alectas reduktion av ålders- och familjepensionspremierna i ITP 2 under 2024. Ett vanligt missförstånd är att Alectas återkommande premiereduktioner är ett sätt att ”betala tillbaka” tidigare inbetalade premier. Det stämmer inte. Att vi sänker premierna beror istället på att vi vid en konsolideringsnivå över målnivån 150 procent anpassar premien till den förväntade framtida avkastningen. På så sätt försöker vi se till att den kapitalbuffert som behöver finnas i förmånsbestämd pension inte blir större än nödvändigt.

En tiotaggare som valt att ligga kvar i ITP 2 påverkas inte alls av de sänkta premierna, men den som lämnat ITP 2 och istället valt en tiotaggarlösning där arbetsgivaren erbjuder frilagd premie har fått mindre pengar att placera och kan därför reagera med missnöje.

Skrota frilagd premie för nya tiotaggarlösningar

Till många professionella bedömares förvåning görs det fortfarande relativt många nya tiotaggarval. Typiskt sett krävs det många år med ränta-på-ränta för att lyckas slå de pensionsnivåer som utlovas i ITP 2 om den anställde får förfoga över samma premie. Det gör att det under många år fanns en hygglig samsyn i pensionsbranschen om att tiotaggarval inte bör erbjudas medarbetare som är äldre än 50 år. Nu tummas det ganska friskt på den åldersgränsen. Trots att ingen ITP 2-försäkrad idag är yngre än 45 år görs det ungefär 200 nya tiotaggarval varje månad, och även om det saknas exakt statistik över hur många av dem som erbjuds frilagd premie vet vi att det förekommer.

Med drygt 30 års erfarenhet av frilagd premie kan vi konstatera att frilagd premie för länge sedan har passerat sitt bäst-före-datum. Den besynnerliga konstruktionen med att fråga ett företag (Alecta) vad det hade kostat att köpa en viss försäkring (ITP 2) trots att medarbetaren valt bort just den pensionslösningen, och sedan tillämpa den prissättningen i andra pensionskonstruktioner (tiotaggarlösningar av olika slag) leder tyvärr ofta till missförstånd, förvirring och i värsta fall till konflikt med medarbetaren. Det märkliga förhållandet att tiotaggaren får mindre att placera om Alecta lyckas väl med sin kapitalförvaltning och sin kostnadseffektivitet talar också för att i möjligaste mån undvika frilagd premie för nya tiotaggarlösningar. Nu när ITP 1 finns som premiebestämt alternativ kan man också fråga sig om tiotaggarlösningar är nödvändiga över huvud taget.

Pacta sunt servanda eller i stället något nytt?

Den arbetsgivare som sedan länge har tiotaggarlösningar med frilagd premie kan välja mellan två alternativ som båda är lika korrekta.

Alternativ 1 är att stå fast vid det erbjudande som arbetsgivaren och medarbetaren en gång träffade avtal om. Att frilagd premie går upp och ner över tid – och ofta går mot noll i slutet av arbetslivet – är inget nytt. Så har det fungerat ända sedan 1990. Det och mycket annat som medarbetaren behöver väga in inför valet att eventuellt lämna ITP 2 bör ha framgått i den rådgivning som de flesta tiotaggare får när de ställs inför ett val.

Alternativ 2 är att arbetsgivaren och medarbetaren river upp det ingångna avtalet och ersätter det med ett nytt avtal med nya villkor, tex när det gäller premiesättningen.

Det senare är en väg som vissa arbetsgivare valt på senare tid. Ofta i syfte att komma bort från osäkerheten i den framtida premiesättningen och ta kontroll över det egenutformade pensionserbjudandet. Det finns många fördelar med ett sådant vägval, men också många utmaningar. En är att bestämma hur stor premien ska vara om man väljer att frångå frilagd premie.

Ofta blir ett nytt erbjudande, om det ska accepteras av medarbetaren, klart dyrare än den premie som gäller idag. Det innebär inte bara högre kostnader för företaget utan också att man överger den princip som för många var helt central en gång: kostnadsneutralitet mellan dem som väljer att stanna kvar i ITP 2 och dem som väljer en tiotaggarlösning.

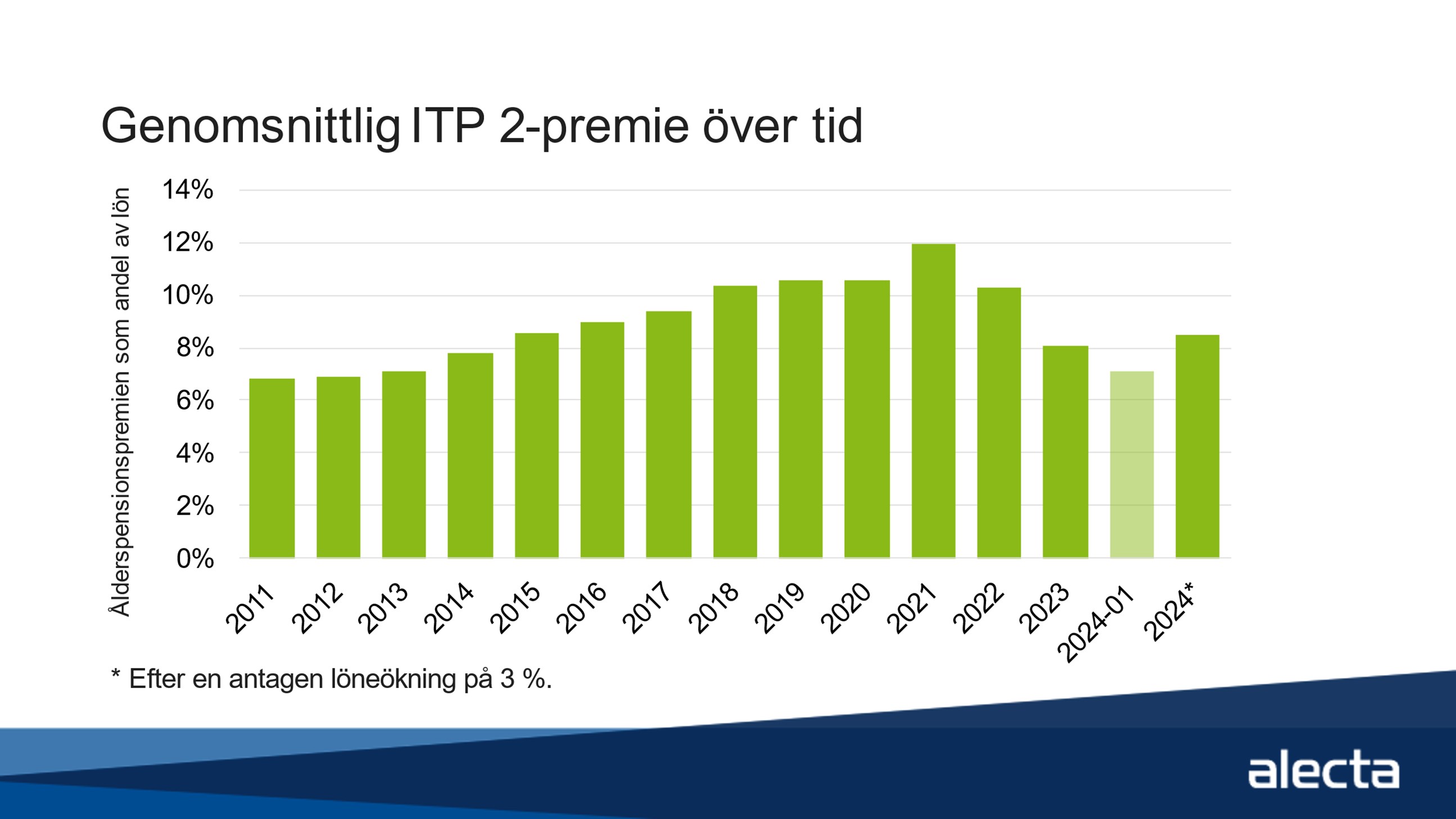

ITP 2-premien över tid

Vad som är rätt premie i en lokalt utformad tiotaggarlösning finns det inget generellt facit för. Varje företag behöver se till sin egen ålders- och lönestruktur och utgå ifrån det motiv man har till att över huvud taget erbjuda något annat än de kollektivavtalade pensionslösningarna ITP 1 och ITP 2 för sina tiotaggare. Många sneglar dock på vad ITP 2 kostat över tid, och då kan den här bilden vara till nytta. Det extremt låga ränteläget gjorde att 2021 utgjorde ett ”all time high” för ITP 2-premierna. Sedan dess har räntorna stigit, och vi är nu tillbaka på vad som historiskt sett är mer normala premienivåer.

Det här kan kanske vara till hjälp för den som vill konstruera en egen premiemodell för sina tiotaggare, men allra bäst är att försöka släppa kopplingen till Alectas premiesättning av ITP 2 helt och hållet. Kanske är ”rätt” tiotaggarpremie istället den premie som arbetsgivaren bedömer är en rimlig kostnad, och som de anställda samtidigt tycker är ett vettigt erbjudande?

Skriv gärna en kommentar om sidan

Vi vill gärna ha förslag och synpunkter som hjälper oss att förbättra vår webbplats. Vi läser allt men svarar inte här. Har du istället ett ärende eller en fråga till vår kundservice kan du skicka ett meddelande eller ringa till oss. Här hittar du våra telefonnummer.

Tack för din synpunkt!

Vi läser alla synpunkter men svarar inte på dem. Om du vill komma i kontakt med oss ber vi dig kontakta vår kundservice