Frågor och svar om Alectas konsolideringspolicy

Varför behövs ett kollektivt konsolideringskapital (även kallat buffertkapital) i Alecta?

ITP 2 är en förmånsbestämd pension. Det innebär att arbetsgivaren lovar medarbetaren en viss förmån (pensionsnivå) baserad på medarbetarens lönenivå och tjänstetid. Den utlovade nivån ska kunna betalas ut även i tider av hög inflation, ökande medellivslängd, fallande värden på finansmarknaderna och mycket annat. Därför behövs ett konsoliderings-/buffertkapital.

Samtidigt ska Alecta inte binda mer kapital i bolaget än nödvändigt. Om det samlade kapitalet är högre än vad som behövs för att betala ut värdesäkrade pensionsförmåner och för att klara av ovan angivna risker, ska överskjutande del gå tillbaka till företagen som återbäring.

Relationen mellan storleken på det förvaltade kapital som hör till ITP 2 å ena sidan och nuvärdet av det förmånsbestämda pensionsåtagandet å andra sidan kallas för kollektiv konsolideringsnivå.

Vilken nivå på konsolideringskapitalet som behövs definieras i Alectas konsolideringspolicy. Nivåerna baseras på noggranna beräkningar av vilka kort- och långsiktiga risker och osäkerheter som finns i åtagandet och på finansmarknaderna, och är beslutade av Alectas styrelse.

Hur stort behöver konsolideringskapitalet vara?

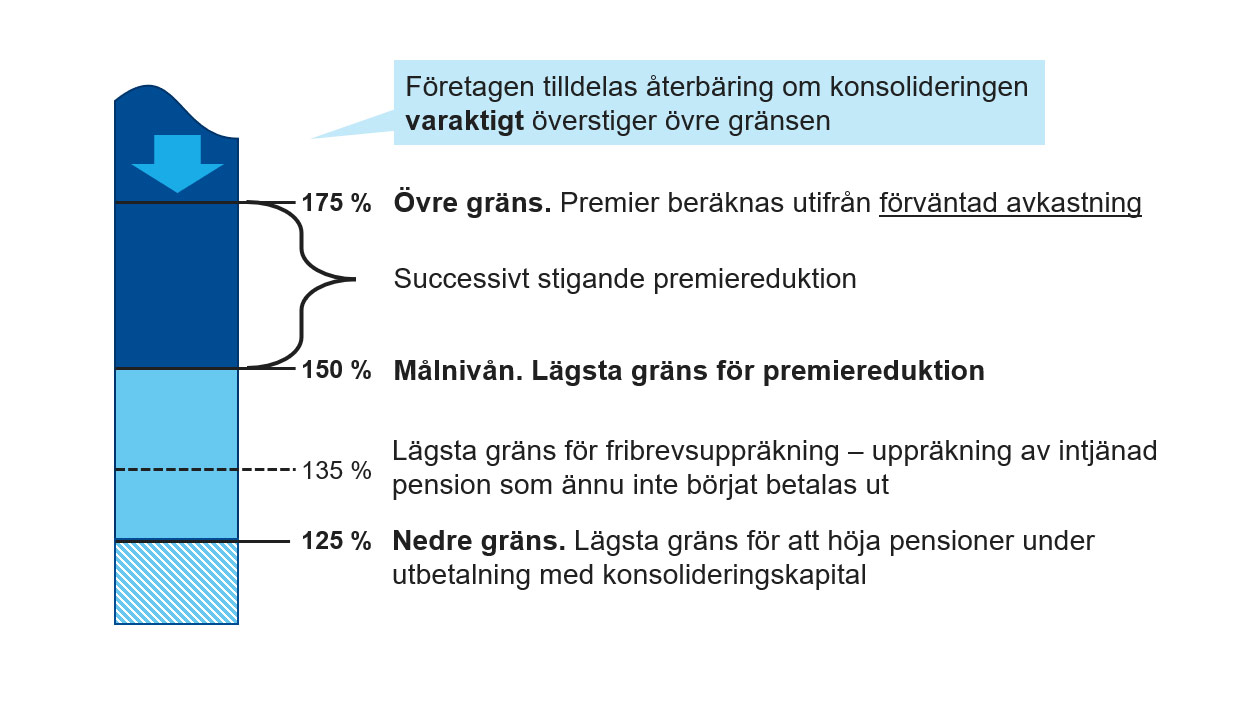

Målnivån för den kollektiva konsolideringen har bestämts till 150 procent, och den ska normalt tillåtas variera inom intervallet 125 till 175 procent. Lite förenklat betyder en konsolideringsnivå på 150 procent att Alecta har 150 kronor under förvaltning för varje hundralapp i utlovad framtida pension.

I bilden framgår vilka åtgärder som blir aktuella vid olika konsolideringsnivåer.

När konsolideringsnivån ligger över 150 procent ska premierna successivt anpassas till Alectas långsiktiga förväntan om avkastning. Premiereduktion är alltså inte en form av återbetalning till företagen, utan ett sätt att anpassa premienivån till rådande ränteläge och förväntad avkastning. Först när konsolideringsnivån varaktigt överstiger 175 procent blir det aktuellt att tilldela återbäring till företagen. Vi kommer då att ta hänsyn till respektive arbetsgivares bidrag till överskottet. Hur länge ett företag varit kund i Alecta kommer då att vara en viktig parameter.

På vilken nivå befinner sig konsolideringen nu?

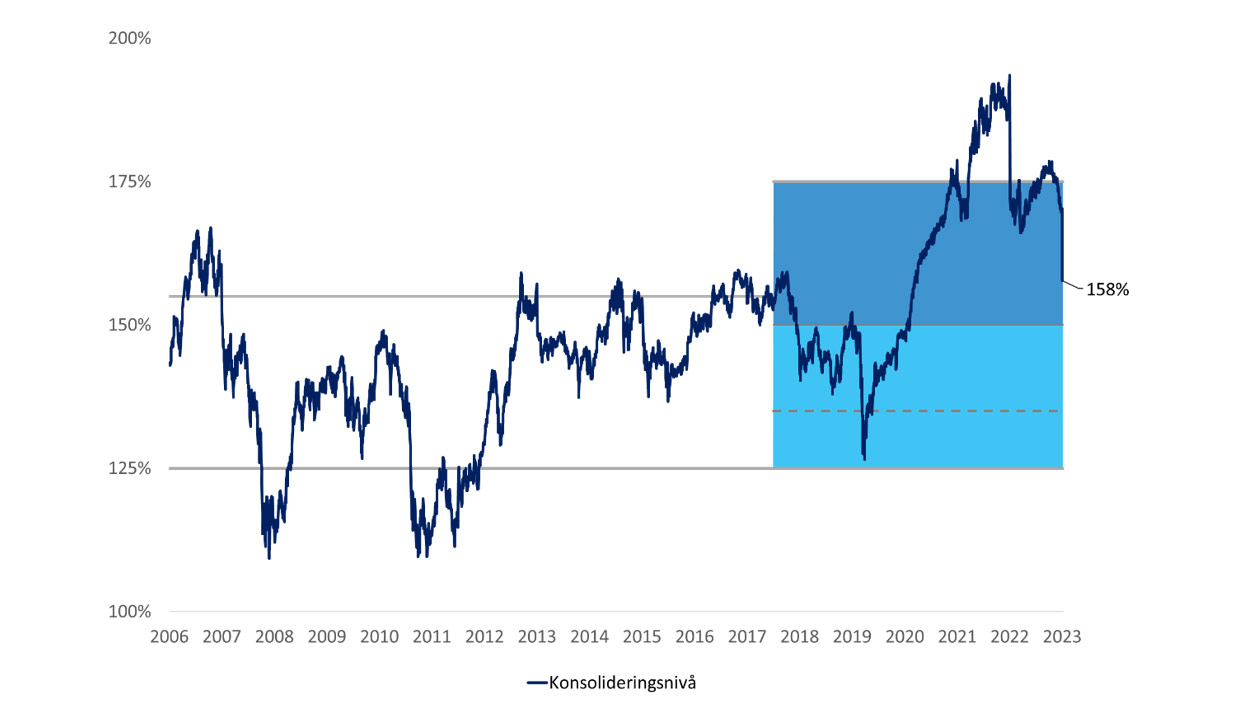

Vid årsskiftet 2023/2024 var Alectas konsolideringsnivå 158 procent. Vi redovisar månatligen aktuell konsolideringsnivå här.

Hur mycket har konsolideringsnivån varierat över tid?

Historiskt har konsolideringsnivån varierat både mycket och snabbt. Vi behöver inte gå längre tillbaka än till 2020 för att hitta ett tillfälle när konsolideringsnivån var nära konsolideringsintervallets nedre gräns 125 procent. Verkligheten har alltså visat att ett relativt brett konsolideringsintervall behövs för att infria den starka ambitionen att värdesäkra pensionerna.

Att svängningarna blir så stora beror på att både tillgångs- och skuldsidan i Alectas balansräkning dagligen rör sig. Tillgångarna förändras bland annat i takt med utvecklingen på de finansiella marknaderna, och nuvärdet på pensionsåtagandet är starkt beroende av ränteläget. Sjunkande räntor leder till att nuvärdet på åtagandet stiger och vice versa.

Ett exempel på hur stark räntelägets påverkan är kan hämtas från det fjärde kvartalet 2023. Då föll räntan som används för att värdera pensionsåtagandet med omkring 0,7 procentenheter vilket ökade nuvärdet av det framtida pensionsåtagandet med 50 miljarder kronor.

Alecta tillämpade tidigare ett konsolideringsintervall mellan 125 och 155 procent. Att konsolideringen vid flera tillfällen under 2008-2009 och 2011-2012 sjönk betydligt under konsolideringsintervallets nedre gräns ledde fram till slutsatsen att en högre övre gräns behövdes för att säkerställa förmågan att långsiktigt värdesäkra pensionerna, även i utsatta finansiella lägen. Nuvarande konsolideringsintervall, 125 – 175 procent, gäller sedan 2018-06-30.

Varför behöver konsolideringskapitalet vara så stort?

Ett intervall på 125 – 175 procent kan låta mycket jämfört med vissa andra försäkringskonstruktioner. Till exempel brukar premiebestämda pensioner ha ett konsolideringsintervall som sträcker sig från strax under till strax över 100 procent. Men förmånsbestämd pension fungerar helt annorlunda, och en avgörande anledning till att konsolideringskapitalet i just ITP 2 behöver vara så stort är att värdesäkring av pensionerna (det vill säga uppräkning av pensionerna i takt med inflationen) inte är formellt garanterad i ITP-avtalet. Däremot är det en mycket stark ambition, och Alecta har också i praktiken värdesäkrat ITP 2-pensionerna varje år sedan ITP-planens tillkomst 1960.

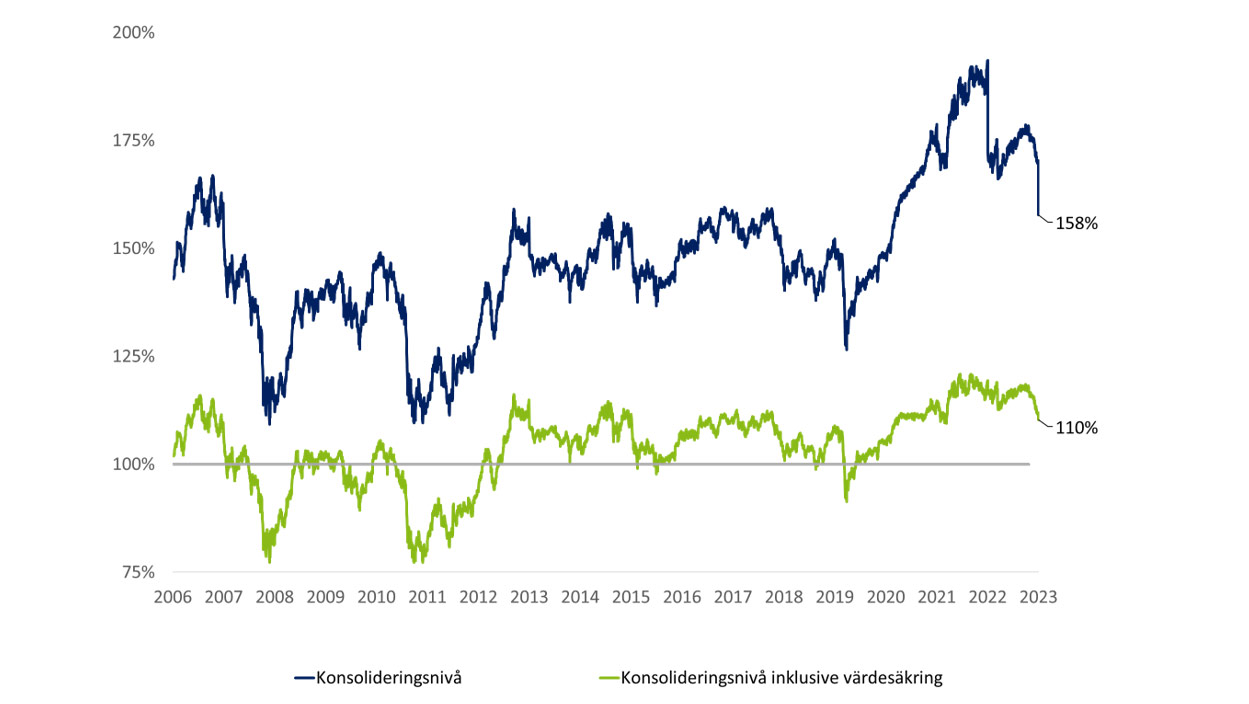

Om värdesäkringen skrevs in som ett ”hårt löfte” i ITP-avtalet skulle dagens konsolideringsnivå på 158 procent istället vara 110 procent och priset på försäkringen skulle behöva höjas avsevärt. Det skulle slå mot både företagens personalkostnader och de anställdas löneutrymme. Ett mer kostnadseffektivt sätt att skapa finansiellt utrymme för värdesäkring är därför att göra det genom avkastning på konsolideringskapitalet.

Alecta behöver alltså en stark buffert för att kunna placera kapitalet på bästa sätt och på så sätt långsiktigt infria såväl garantier som värdesäkringsambitionen.

Ingen kan heller veta när nästa finanskris kommer. Alectas balansräkning ska tåla riktigt tuffa tider utan att förmågan att leverera utlovade pensioner hotas.

Låt oss ta år 2007 som exempel. Konsolideringen var då något högre än den är idag. Om Alecta i det läget skulle ha betalat ut 65 miljarder kronor av konsolideringskapitalet hade det sänkt konsolideringsnivån till 140%. Det hade inneburit att konsolideringsnivån i den efterföljande finanskrisen 2008 skulle ha sjunkit till under 100%, och Alectas solvens skulle ha blivit så låg att en betydande del av aktieportföljen skulle ha behövt avyttras. Det i sin tur skulle ha omöjliggjort eller starkt begränsat möjligheten till framtida värdesäkring av pensioner och intjänade pensionsrätter, vilket i sin tur skulle ha inneburit att företagen idag skulle ha betalat betydligt högre premier.

Kan det finnas skäl att med tiden ändra i konsolideringspolicyn?

Ja. I takt med att ITP 2-beståndet blir allt äldre kommer premierna minska medan utbetalningarna förväntas fortsätta öka. Beståndsförändringarna kommer att påverka såväl hur kapitalet bäst placeras som hur konsolideringspolicyn bäst utformas för att säkerställa en ändamålsenlig överskottshantering.

Varför använder sig Alecta av premiereduktioner?

Att premiereduktioner används beror på att Alecta inte har rätt att höja premien på redan utlovade pensionsförmåner. Premien måste alltså sättas på en nivå som tar höjd för ett stort antal ofördelaktiga framtida omständigheter. Från den försiktigt satta nivån kan Alecta sedan reducera arbetsgivarnas pensionskostnader genom att tillämpa premiereduktioner.

Vidare är premiereduktioner ett effektivt sätt att utan onödiga skatteavbränningar åstadkomma maximal frihet för arbetsgivarna att välja vad de vill göra med det frigjorda kostnadsutrymmet.

Ibland hörs påståendet att Alecta återbetalar pengar till företagen genom att tillämpa premiereduktioner. Det stämmer inte. Ett överskott finns och betalas ut till företagen först när den övre gränsen i konsolideringsintervallet varaktigt har överskridits. När det inträffar ska det enligt konsolideringspolicyn ske på ett sätt så att respektive företags bidrag till överskottet beaktas. Exempelvis kommer företagets årliga premievolym och hur länge företaget tillämpat ITP 2 att vägas in.

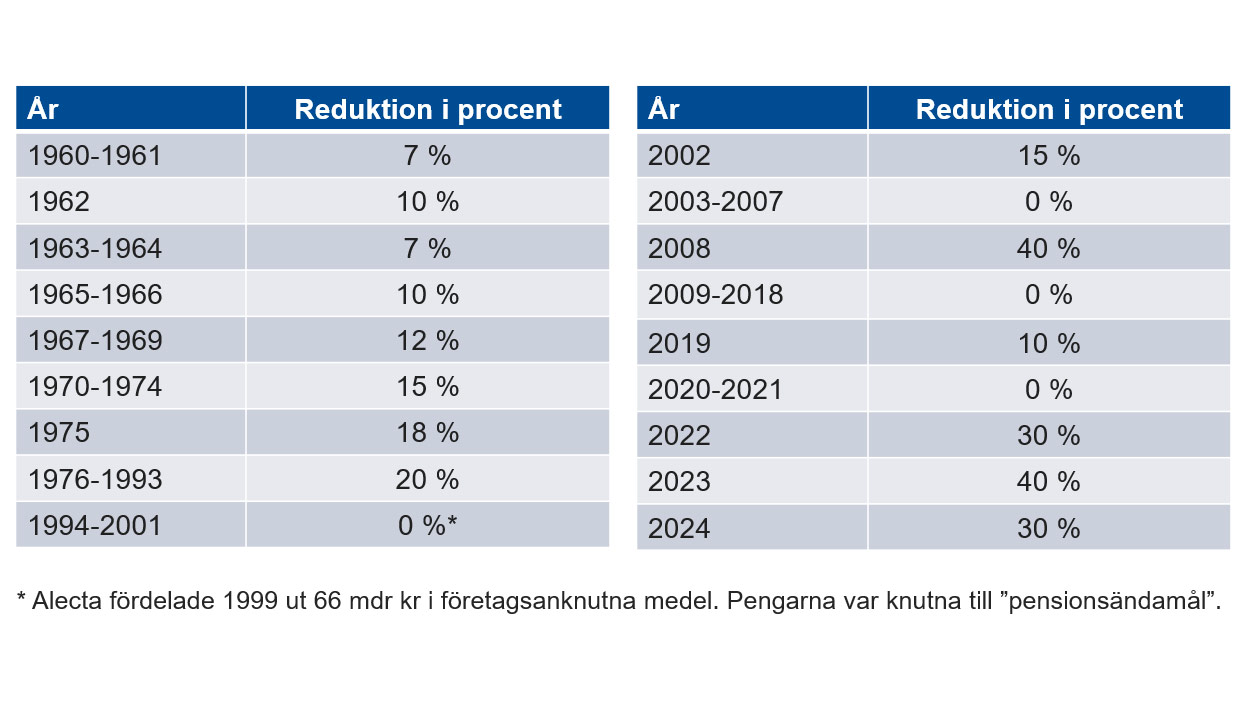

Hur vanligt är det med premiereduktioner inom ITP 2?

Premiereduktioner är inget nytt eller exceptionellt utan snarare ett normaltillstånd inom ITP.

Ett historiskt undantag är slutet av 1990-talet då premiereduktioner inte tillämpades, vilket medförde att ett stort överskott uppstod. Detta överskott återbetalades sedan till företagen vid tiden kring sekelskiftet i form av ”företagsanknutna medel avsedda för pensionsändamål”. Processen fick mycket kritik och lärdomen blev att försöka undvika att stora överskott samlas upp genom att reglera premienivån löpande genom premiereduktioner.

Hur hög eller låg är dagens premienivå i ett längre perspektiv?

Under åren 2012–2021 var ränteläget i Sverige extremt lågt. Det gjorde att Alecta inte kunde tillämpa premiereduktioner, vilket i kombination med en ökande medellivslängd ledde till att företagen fick betala allt högre premier för ITP 2.

För företag som haft ITP 2 en längre tid mildrades effekten genom premiereduktioner på individuell nivå medan nya kundföretag drabbades hårdare. De premiereduktioner som tillämpats de senaste åren innebär att företagens premier återgår till ungefär samma nivå som före 2012. Efter en tid med förhöjd premie är vi alltså tillbaka till en mer normal nivå.

Vilken påverkan får premiereduktionerna på konsolideringsnivån?

2024 års premiereduktioner uppgår totalt till 3,8 miljarder kronor vilket sänker konsolideringsnivån med 0,4 procent. Eftersom premievolymen inom ITP 2 är minskande kommer premiereduktionernas påverkan på konsolideringsnivån minska över tid.

Hur ser modellen för en eventuell framtida utdelning av överskott ut?

Dagens konsolideringspolicy reglerar tydligt och transparent hur värdesäkring och premiereduktioner ska ske inom ramen för normalintervallet, samt att överskott till företagen ska tilldelas på ett sätt så att respektive företags bidrag till överskottet beaktas.

Alecta arbetar med att ytterligare – och i god tid innan en framtida överskottstilldelning till företagen blir aktuell – tydliggöra och detaljera de fördelningsprinciper som ska gälla när konsolideringsnivån överskrider intervallets övre gräns.

Skriv gärna en kommentar om sidan

Vi vill gärna ha förslag och synpunkter som hjälper oss att förbättra vår webbplats. Vi läser allt men svarar inte här. Har du istället ett ärende eller en fråga till vår kundservice kan du skicka ett meddelande eller ringa till oss. Här hittar du våra telefonnummer.

Tack för din synpunkt!

Vi läser alla synpunkter men svarar inte på dem. Om du vill komma i kontakt med oss ber vi dig kontakta vår kundservice