Det här innehåller vår studie:

Hur stor inkomst har nyblivna pensionärer och hur förändras det över tid?

Vad består nyblivna pensionärers inkomster av?

Hur många kombinerar pension och jobb?

Hur många äldre lever i fattigdom?

Nyblivna pensionärers inkomster ökar igen

Efter en period då hög inflation bromsade den långvariga trenden med ökande inkomster för varje ny årskull pensionärer, stiger inkomsterna igen. Ökningen är ungefär lika stor för kvinnor som för män.

En viktig förklaring till att äldres inkomster har ökat över tid är hur vi försörjer oss åren innan pension. I dag får fler 60‑åringar hela sin inkomst från arbete, medan andelen med exempelvis a‑kassa eller sjukpenning minskar. Läs mer om inkomsterna vid 60 år.

Vår studie fokuserar på dem som fyllde 67 år under det aktuella inkomståret, eftersom det är den yngsta ålder då de allra flesta har gått i pension. I år gäller det personer födda 1957.

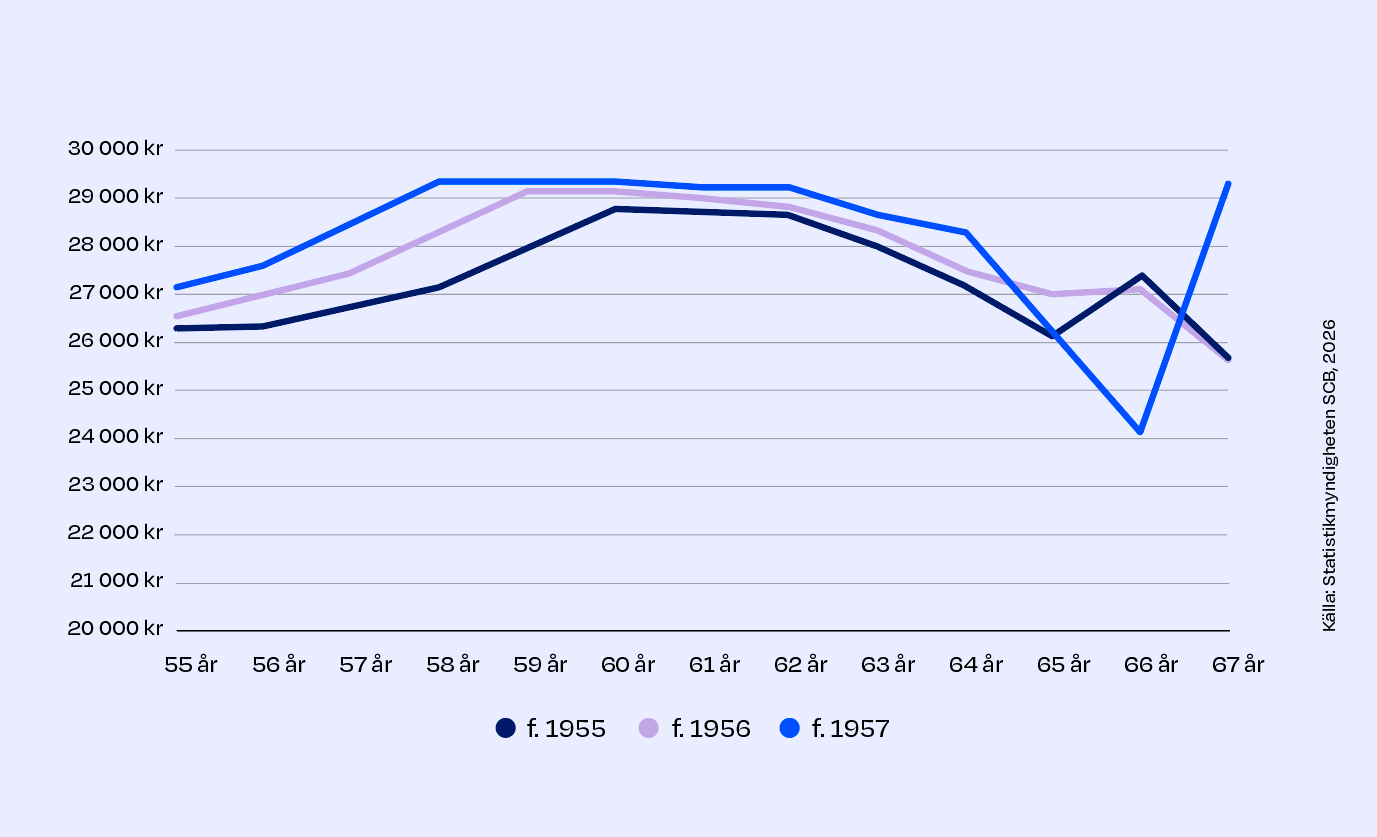

8000 kronor mer i månaden för 57:orna

Årskullen 1957 hade vid 67 års ålder typiskt sett 8 000 kr mer i månaden att röra sig med jämfört med vad 67-åringar hade för tio år sedan.

I årets studie syns en särskilt stor inkomstökning för årskullen. Det förklaras delvis av att 57:orna fick en skattekompensation under just det här året. Läs mer nedan.

Diagrammet nedan visar medianinkomst efter skatt per månad för 67-åringar i olika årskullar, justerat till 2024 års penningvärde.

Skattekompensation för årskullen 1957

2023 höjdes åldersgränserna i det allmänna pensionssystemet till 66 år. Personer födda 1957 kunde då inte ta del av det förhöjda grundavdraget och betalade därmed högre skatt än andra pensionärer i samma situation. För detta kompenserades årskullen under 2024. För de flesta handlade det om belopp mellan 25 000-35 000 kronor.

Läs mer hos Pensionsmyndigheten.

Så förändras inkomsten vid pension

Många funderar på hur inkomsten förändras när de går i pension.

Därför jämförs inkomsten vid 60 års ålder (då nästan ingen börjat ta ut pension) med inkomsten vid 67 års ålder (då de allra flesta börjat ta ut pension). Jämförelsen gäller dem som bott i Sverige i 40 år eller mer.

Vår senaste studie visar att 67-åringen som varit medelinkomsttagare under arbetslivet typiskt sett fick 99 procent av inkomsten vid 60 år, räknat efter skatt. För låginkomsttagaren var motsvarande siffra 132 procent och för höginkomsttagaren 95 procent.

Vad består nyblivna pensionärers inkomst av?

Diagrammet nedan visar inkomsten vid 67 år som andel av inkomsten vid 60 år samt hur stor del av inkomsten som består av allmän pension, tjänstepension och övriga inkomster, exempelvis från arbete eller privat pensionsförsäkring.

Här visas andelen av inkomsten vid 60 år, inte inkomsten i kronor. Tabellen nedanför diagrammet visar vad olika inkomstgrupper typiskt sett hade i månadsinkomst vid 60 år och 67 år, räknat efter skatt.

Hur kan det komma sig att låginkomsttagaren har en högre inkomst vid 67 än 60 år?

Det finns flera förklaringar. En del har jobbat heltid, men gått ner i tid, blivit sjukskrivna eller arbetslösa vid 60 år. De har då tjänat in mer till pensionen än inkomsten vid 60 år vittnar om. Det spelar också roll att huvudinkomsten kommer från inkomstpensionen som räknas upp med löneökningar. Skatten på pensioner har också sänkts under senare år.

Det är viktigt att betona att ökningen kan verka stor i procent, men sker från låga nivåer. Precis som i övriga delar av befolkningen finns stora skillnader i inkomster bland äldre.

Hur står sig pensionsinkomsten med åldern?

Den här studien fokuserar på inkomsten i övergången mellan arbete och pension. För att förstå hur inkomsten förändras med stigande ålder och påverkas av exempelvis kortare uttagstid av tjänstepensionen, studeras också medianinkomst för årskullarna som gick i pension tio och 15 år tidigare.

Ungefär nio av tio svenskar har tjänstepension, som i många fall utgör en betydande del av pensionsinkomsten. Trots att medellivslängden ökar har det blivit allt vanligare att ta ut tjänstepensionen under en kortare tid. I dag väljer ungefär 6 av 10 att ta ut tjänstepensionen livsvarigt, medan 4 av 10 väljer en tidsbegränsad utbetalning.

Tabellerna visar hur inkomsten förändrats för årskullarna 1952 och 1947, som hunnit fylla 72 respektive 77 år. Inkomsten visas i kronor efter skatt justerat till 2024 års penningvärde, samt som andel av inkomsten efter skatt vid 60 år.

Att inkomsterna stått sig väl eller till och med ökat i högre ålder har flera förklaringar. Lägre skatt på pensioner har haft stor betydelse, särskilt för personer med låga inkomster. Förändringar i garantipensionen har också bidragit till att stärka inkomsten för dem som haft låga inkomster under arbetslivet.

Jobbonärerna blir fler

Fler arbetar längre upp i åren, och andelen som kombinerar pension med jobb ökar igen sedan pandemiåren, då trenden tillfälligt avstannade.

465 000 svenskar som är 66 år och äldre har inkomster från arbete, oftast i kombination med pension. Vi kallar dem jobbonärer oavsett om det rör sig om heltidsarbete eller jobb då och då.

I åldersgruppen 66–70 år är drygt 4 av 10 jobbonärer, och bland 71–75‑åringar har nästan var fjärde inkomster från arbete. Andelen jobbonärer är i alla åldersgrupper de högsta sedan våra mätningar började.

Fler män än kvinnor är jobbonärer, men ökningen är något större bland kvinnor.

Andel jobbonärer i olika åldersgrupper

Färre äldre lever i fattigdom

Andelen äldre som lever i relativ fattigdom blir mindre. Jämfört med andra åldersgrupper är det minst vanligt i åldersgruppen 65-79 år. Här lever 8 procent i fattigdom vilket kan jämföras med 17 procent i åldersgruppen 20-29 år och 13 procent i åldern 30-49 år.

Ekonomiskt utsatta finns alltså i högre utsträckning bland yngre och betydligt oftare bland ensamstående och utrikes födda.

I vår studie använder vi definitionen av relativ fattigdom som andel hushåll med en disponibel inkomst som är lägre än 60 procent av medianinkomsten i landet. Måttet speglar ekonomiska skillnader och möjligheten att delta i samhället.

Andel som lever i fattigdom per åldersgrupp

Andel som lever i fattigdom i olika grupper

{kind=link}