Inkomsten blir högre efter pensioneringen

I den här filmen tittar vi på vad en typisk person född 1954 som varit låginkomsttagare har i sammanlagd inkomst vid 67 års ålder, jämfört med vad han eller hon hade vid 60.

- Siffrorna gäller en person som tjänade mellan 11 400 kr och 22 700 kr/månad vid 60 års ålder.

- Det kan jämföras med medianinkomsten i Sverige som 2021 var cirka 29 700 kr/månad för personer mellan 20–64 år.

Mer i plånboken vid 67 år än vid 60 år

I den här gruppen hittar vi var sjätte svensk. Det är alltså en liten men viktig grupp att undersöka, eftersom det handlar om människor som både haft och har mycket små marginaler i sin ekonomi.

Ett styrkebesked från det svenska pensionssystemet är att den typiska låginkomsttagaren faktiskt får mer i plånboken vid 67 års ålder än vid 60. Det handlar om ett lyft från låga nivåer och även som pensionär kommer låginkomsttagaren att ha en låg inkomst.

Men pensioneringen innebär ändå ett inkomstlyft, och det beror på att grundskydden inom pensionssystemet är starkare än de grundskydd som finns tidigare under livet.

I den offentliga debatten talas det ofta om att pensionerna är i ”fritt fall” och att många äldre har ”hälften kvar” när de går i pension. Hur kan det vara så?

Svaret är att man då enbart tittar på den allmänna pensionen. Tittar vi istället på alla inkomster som hamnar i den äldres plånbok, ser det inte lika illa ut.

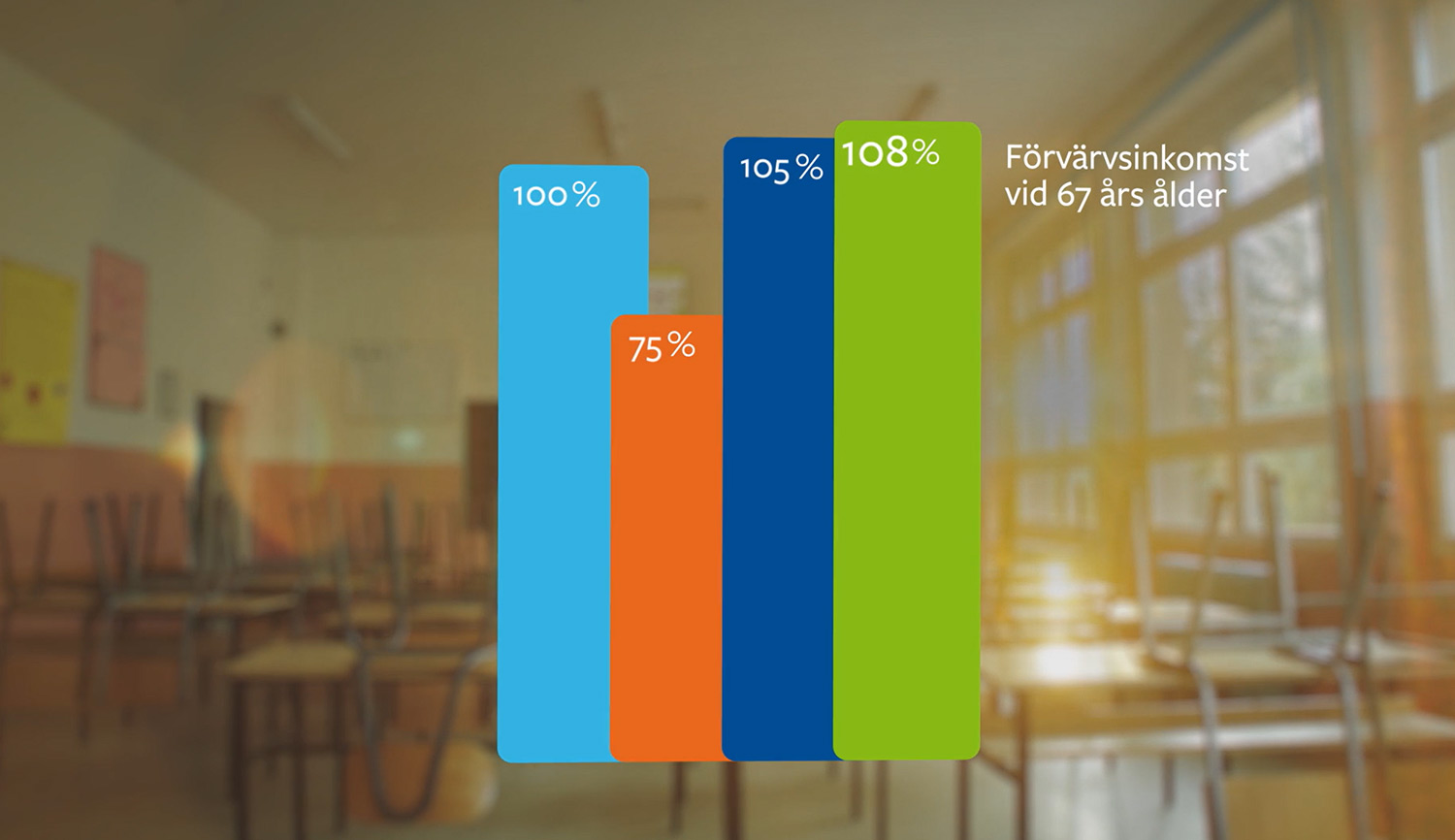

- Diagrammet här ovanför visar att den typiska låginkomsttagaren vid 67 års ålder har en allmän pension som motsvarar 75 procent av den inkomst han eller hon hade vid 60 års ålder.

- När vi lägger till den tjänstepension en typisk låginkomsttagare har stiger siffran till 105 procent.

- När vi dessutom lägger till andra typer av inkomster, till exempel bostadstillägg, är den sammanlagda inkomsten uppe i 108 procent.

- Efter skatt blir siffran hela 116 procent. Den typiska låginkomsttagaren har alltså en 16 procents högre inkomst som pensionär vid 67 års ålder jämfört med inkomsten vid 60 års ålder.

116 procents kompensationsgrad är verkligen inte illa. Men vi måste komma ihåg att inkomsterna i den här gruppen lyfter från låga nivåer, och även om den typiska låginkomsttagaren har en högre inkomst vid 67 än vid 60, är det fortfarande låga inkomster vi talar om.

Så kompenseras de som har lägst inkomster

Det svenska pensionssystemet bygger på livsinkomstprincipen. Med det menas att pensionens storlek bygger på hur mycket som betalats in, och det i sin tur beror på hur stor den totala livsinkomsten varit fram till pensioneringen. En låg inkomst, få år i arbetslivet, längre perioder av deltidsarbete, sjukskrivning och arbetslöshet eller ett extra tidigt pensionsuttag är sådant som leder till låg pension.

Grundskydden ger ett tillskott

Garantipension, inkomstpensionstillägg, bostadstillägg och äldreförsörjningsstöd. För den som inte tjänar ihop en tillräcklig pension genom eget arbete finns det flera typer av skattefinansierade grundskydd i pensionssystemet. De vanligaste är garantipension, inkomstpensionstillägg, bostadstillägg och äldreförsörjningsstöd. Var för sig handlar det inte om några stora pengar, men som komplement till den egenintjänade pensionen kan grundskydden erbjuda ett avgörande tillskott till den totala inkomsten som pensionär. Exempelvis kan bostadstillägget ge upp till 7 290 kr/mån för ensamstående pensionär – skattefritt.

Se upp med internationella jämförelser

När det svenska pensionssystemet jämförs med andra länders pensionssystem utelämnas ibland grundskydden. Det kan leda till att andra länders pensioner framstår som mycket bättre än de svenska. Och det är ganska naturligt; om man väljer att inte räkna med flera av de inkomstslag som landar i pensionärernas plånböcker blir den svenska jämförelsesiffran såklart låg.

Man kan naturligtvis anföra att skattefinansierade pensionstillägg av olika slag inte borde behöva finnas. Och visst kan man tänka sig ett annorlunda konstruerat system där mer pengar sattes av till eget intjänande av pension medan grundskyddens omfattning minskades eller slopades helt. Det skulle dock få en rad fördelningspolitiska effekter som behöver utredas noga.

Då ser vi att femåriga uttag av tjänstepension absolut har en påverkan, men även efter 70 ser det faktiskt hyggligt ut. Den typiska låginkomsttagaren har vid 72 års ålder efter skatt ungefär 106 procent av den inkomst han eller hon hade vid 60. Inkomsten är alltså fortfarande högre vid 72 än vid 60.

Skriv gärna en kommentar om sidan

Vi vill gärna ha förslag och synpunkter som hjälper oss att förbättra vår webbplats. Vi läser allt men svarar inte här. Har du istället ett ärende eller en fråga till vår kundservice kan du skicka ett meddelande eller ringa till oss. Här hittar du våra telefonnummer.

Tack för din synpunkt!

Vi läser alla synpunkter men svarar inte på dem. Om du vill komma i kontakt med oss ber vi dig kontakta vår kundservice