Börsen rasar – så påverkas din pension

2023-06-12 Börsen rasar när effekterna av coronavirusets spridning blir allt tydligare. Så här påverkas din pension.

Ovissheten kring coronavirusets snabba spridning gör att allt fler aktiviteter och verksamheter stängs ner, och det slår hårt mot ekonomin. Vissa företag och branscher påverkas omedelbart. Andra påverkas på lite längre sikt när leverantörskedjor riskerar att brytas eller efterfrågan helt enkelt går ner på grund av den allmänna oron och ovissheten.

Därför rasar börsen

Det som kommer att påverka oss alla under överskådlig tid är de åtgärder samhället nu vidtar för att minska smittorisken. Både i Sverige och i omvärlden begränsas just nu resande, större sammankomster och annat som skulle kunna förvärra läget. Det gör att verksamheten i hela samhället bromsar in, och det slår mot företagens vinster. Dessutom avskyr investerare ovisshet, och just nu är ovissheten i samhället på en sällan skådad nivå. I ett sånt läge tar många det säkra före det osäkra och gör sig av med tillgångar där priset fluktuerar snabbt, till exempel aktier. Därför sjunker börsen som en sten just nu.

Börsen är en nervös figur

Börsen är en handelsplats med ganska neurotiska drag. Ofta sker överreaktioner åt båda håll: Goda nyheter övervärderas och dåliga nyheter betraktas som katastrofer. Och det som händer just nu har vi inte varit med om tidigare. Därför är det svårt att veta om de kraftiga börsreaktionerna avspeglar den verkliga nedgång i ekonomin vi kan förvänta oss eller om det är en ”worst case-positionering”. Det är också omöjligt att i nuläget gissa hur lång tid återhämtningen kommer att ta. Historiskt sett har det ibland bara tagit några månader, och ibland flera år. Hur det blir den här gången återstår att se.

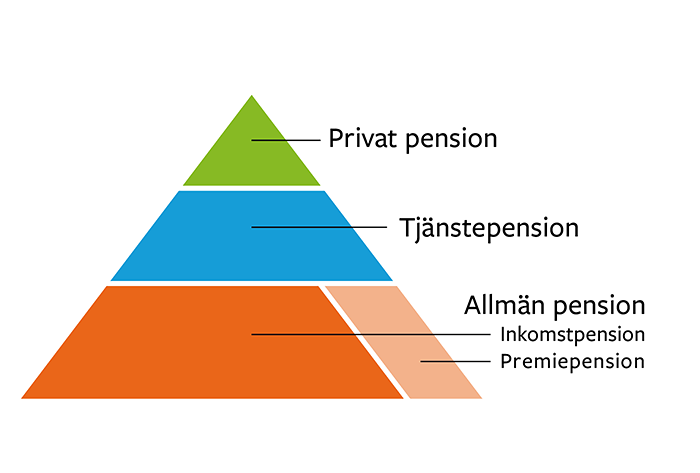

Så påverkas din pension

De svarta rubrikerna om fallande börser gör att många nu är oroliga för sin pension. Att börsen faller är såklart inte bra för pensionerna, men din pension påverkas faktiskt mindre än man kan tro. Ta’t lugnt och häng med så ska jag förklara.

Inkomstpensionen

Inkomstpensionen

För de allra flesta är den allmänna pensionen den största delen av pensionssparandet, och den påverkas faktiskt väldigt lite av ett börsras. Det beror på att den till stor del inte är placerad på börsen. Den stora delen av den allmänna pensionen – inkomstpensionen – växer istället i takt med löneutvecklingen i Sverige.

Premiepensionen

Den del som däremot påverkas är premiepensionen. Den är bara en liten del av den allmänna pensionen. Hur mycket den påverkas av ett börsras beror på om, och i så fall hur, du har valt att placera den. Vissa fonder påverkas mer av börsfallet, andra mindre.

Förvalet inom premiepensionen (eller ickevalsalternativet som det ibland kallas) är AP7 Såfa. Det är en fond som rör sig lite mer än börsen i övrigt. Det har varit en riktigt bra affär de senaste tio åren, men nu när börsen vänder nedåt förstärks även den rörelsen. Det är helt enligt planen och behöver inte vara ett problem. AP7 Såfa anpassas nämligen automatiskt efter din ålder genom att risken först är hög och sedan sänks stegvis från det år du fyller 56 år. Tanken är att du ska ha möjlighet till bra värdeutveckling när du är yngre och sedan ha ett tryggare sparande när du närmar dig pensionen.

Placeringarna i AP7 Såfa anpassas automatiskt efter din ålder. Du som har nära till pension har en mindre del i aktier än de yngre. Därför påverkas du inte lika mycket när börsen rasar.

Tjänstepensionen

Det finns två typer av tjänstepension: förmånsbestämd pension och premiebestämd pension.

Förmånsbestämd tjänstepension

En förmånsbestämd pension påverkas inte alls av ett börsras. Den sortens pension är vanligast bland de som är över 40 år. Om du till exempel är privattjänsteman och är född före 1979 har du med stor sannolikhet den förmånsbestämda tjänstepensionen ITP2. Då är du garanterad en viss andel av din lön i pension och berörs därför inte alls av börsens svängningar, varken uppåt eller nedåt. Men precis som i den allmänna pensionen finns det en liten, kompletterande del som påverkas. Den heter ITPK och påverkas precis som premiepensionen olika mycket beroende på om, och i så fall hur, du valt att placera den. Totalt sett påverkas din tjänstepension bara lite grann när börsen rasar om du har en förmånsbestämd pension.

Premiebestämd tjänstepension

En premiebestämd pension påverkas mera. Du som har en sådan är nämligen inte lovad en viss pensionsnivå utan istället en viss inbetalning (premie) till din tjänstepension. Vad de inbetalningarna (premierna) sedan ger för pension i slutänden beror på tre saker:

- Hur många år utbetalningarna ska fördelas på (alltså hur länge du förväntas leva).

- Vilka avgifter du betalar.

- Vilken avkastning du får.

Privattjänstemän som är födda 1979 eller senare och privatanställda arbetare har premiebestämd tjänstepension. Du som jobbar inom stat, kommun eller region kan antingen ha en helt premiebestämd tjänstepension eller både förmånsbestämd och premiebestämd tjänstepension. Vad som gäller för just dig kan du kolla upp hos din valcentral.

När börsen rasar visar traditionell försäkring sin styrka

Vi har 10 år av fantastiskt stark börsutveckling bakom oss. Det har gynnat den som haft hög risk i sitt pensionssparande, till exempel genom att ha rena aktiefonder istället för traditionell försäkring. Vad som skiljer de två åt har jag skrivit om i ett tidigare inlägg. I korthet kan man säga att en traditionell försäkring placerar pengarna i flera olika tillgångsslag. Inte bara i aktier utan dessutom i tex fastigheter, obligationer och infrastruktur. Det gör att en traditionell försäkring ofta står emot ett börsras bättre än aktiefonder som är helt knutna till börsen.

I en traditionell försäkring finns det också alltid en garanti för dig som sparare. Numera är det vanligt med en Pengarna tillbaka-garanti, alltså att du är garanterad minst de pengar som arbetsgivaren betalat in. Många traditionella försäkringar garanterar också en viss andel av kapitalet vid en eller flera tidpunkter så att värdet inte kan krympa ihop alltför mycket trots rejäla börsfall.

Vad som är bäst av traditionell försäkring och fondförsäkring i det långa loppet går inte att säga på förhand. I teorin ska fondförsäkring ge en högre avkastning över tid, men risken för stora värdefall är också högre.

Privat sparande

Störst påverkan kan ett börsras få på ditt privata sparande. Mångas privata sparande (inklusive löneväxling och så kallade 10-taggarlösningar) ligger i rena aktiefonder, och de påverkas direkt när börsen går ner.

Sälja eller ta det lugnt när börsen rasar?

Ok, så den största delen av din allmänna pensionen påverkas alltså inte alls av ett börsras, och inte din förmånsbestämda tjänstepension heller. Men ska du kasta dig in på Pensionsmyndighetens hemsida och din valcentral nu för att sälja de fonder du trots allt har? Nej, inte nödvändigtvis.

I den bästa av världar säljer man sina fonder eller byter till en placering med mindre risk precis innan börsen rasar. Det är det nästan ingen som lyckas tajma, och nu har det gyllene tillfället redan passerat för den här gången. Börsen kan mycket väl fortsätta brant nedåt ett tag till, och det kan vara motiverat att ta ner risknivån nu. Men då riskerar du å andra sidan att göra det absolut sämsta: Att sälja när börsen redan gått ner och missa den vändning uppåt som förr eller senare kommer.

Trots all oro och alla braskande rubriker just nu är det kanske inte rätt läge att kasta sig på säljknappen. De nedgångar som då och då kommer – och alltid har kommit genom historien – är en naturlig del av ett sparande och kan faktiskt till och med vara bra för din pension.

Va, kan ett börsras vara bra?

Ja, faktiskt. Det finns två sätt att få avkastning genom att äga aktier. Det ena är att få utdelning. Med det menas att du som aktieägare får ta del av företagets vinst. När företaget tjänar pengar får du som delägare del av vinsten.

Det andra sättet är att köpa aktier billigt och sedan sälja dem dyrt. Då är den prissänkning som en börsnedgång innebär faktiskt inte så tokig. För den som tänker långsiktigt och har pengar att handla för kan det faktiskt bli ett riktigt fyndläge. Pensionsbolagen funkar just så. I dåliga tider tankar pensionsbolagen aktier som sedan sätter rejäl fart på avkastningsmotorn när börsen går upp igen. Med den logiken kan de tuffaste perioderna på börsen bli din allra bästa vän.

Eftersom sparande till pension handlar om att spara på lång sikt kan du alltså ta det rätt lugnt trots allt. Särskilt om du har några år kvar tills du vill börja ta ut pensionen. Om du har nära till pension tycker jag att du ska logga in på MinPension.se, och sedan ta kontakt med dem som förvaltar dina pensionspengar. De kan svara på hur just du påverkas.

I övrigt: Håll huvudet kallt. Och tvätta händerna.

I övrigt: Håll huvudet kallt. Och tvätta händerna.

Skriv gärna en kommentar om sidan

Vi vill gärna ha förslag och synpunkter som hjälper oss att förbättra vår webbplats. Vi läser allt men svarar inte här. Har du istället ett ärende eller en fråga till vår kundservice kan du skicka ett meddelande eller ringa till oss. Här hittar du våra telefonnummer.

Tack för din synpunkt!

Vi läser alla synpunkter men svarar inte på dem. Om du vill komma i kontakt med oss ber vi dig kontakta vår kundservice